Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Immobilisations et Amortissements Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

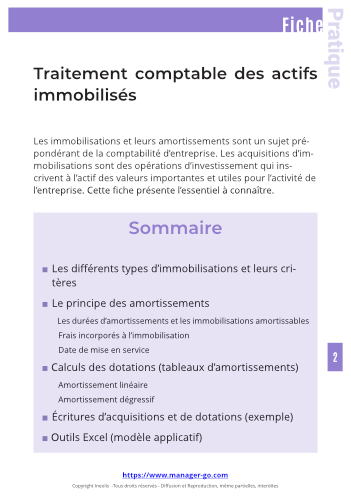

Les immobilisations et leurs amortissements sont un sujet prépondérant de la comptabilité d’entreprise. Les acquisitions d’immobilisations sont des opérations d’investissement qui inscrivent à l’actif des valeurs importantes et utiles pour l’activité de l’entreprise. Cette fiche présente l’essentiel à connaître.

Le package comprend un outil Excel simplifié d’élaboration de tableaux d’amortissements.

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 3,80 €

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Immobilisations et Amortissements"

Les immobilisations et leurs amortissements sont un sujet prépondérant de la comptabilité d’entreprise. Les acquisitions d’immobilisations sont des opérations d’investissement qui inscrivent à l’actif des valeurs importantes et utiles pour l’activité de l’entreprise. Les immobilisations, en tant que valeurs apportées à l’actif, intègrent le patrimoine de l’entreprise. Par exemple, un véhicule utilitaire acquis par une société lui appartient et est porté à l’actif du bilan en tant qu’immobilisation corporelle. Mais ce véhicule va se déprécier au fil des années et les dotations aux amortissements viendront constater de manière comptable la diminution progressive de la valeur de cet actif.

Les dotations aux amortissements sont indissociables du thème des amortissements. Ils consistent à constater dans le temps la dépréciation économique des immobilisations tout le long de leur durée d’utilisation.

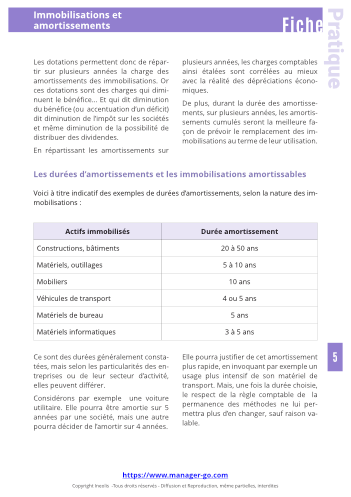

Ces dotations permettent donc de répartir sur plusieurs années la charge des amortissements des immobilisations. Or ces dotations sont des charges qui diminuent le bénéfice… Et qui dit diminution du bénéfice (ou accentuation d’un déficit) dit diminution de l’impôt sur les sociétés et même diminution de la possibilité de distribuer des dividendes.

En répartissant les amortissements sur plusieurs années, les charges comptables ainsi étalées sont corrélées avec la réalité des dépréciations économiques. De plus, durant la durée des amortissements, sur plusieurs années, les amortissements cumulés seront la meilleure façon de prévoir le remplacement des immobilisations au terme de leur utilisation.

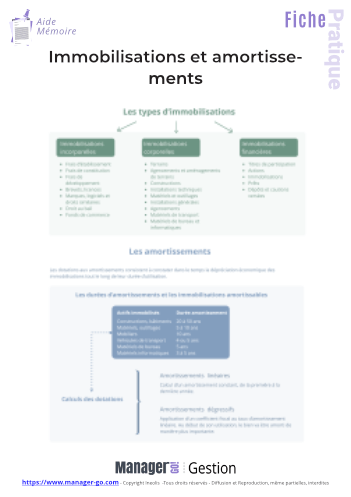

L’essentiel des thèmes concernant les immobilisations sont abordés dans cette fiche (les différents types d’immobilisations, leurs critères et conditions, l’élaboration des tableaux d’amortissements (calculs selon les modes linéaires et dégressifs) …

La fiche est proposée en téléchargement avec un outil Excel simplifié d’élaboration de tableaux d’amortissements.

Cette fiche ne traite pas des amortissements dérogatoires qui nécessitent à eux seuls d’être traités dans une fiche distincte.

Au sommaire de la fiche pratique

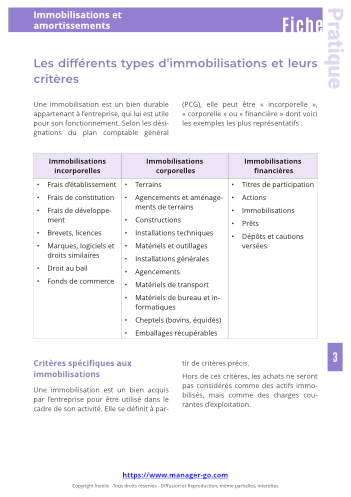

- Les différents types d’immobilisations et leurs critères

- Le principe des amortissements

- Les durées d’amortissements et les immobilisations amortissables

- Frais incorporés à l’immobilisation

- Date de mise en service

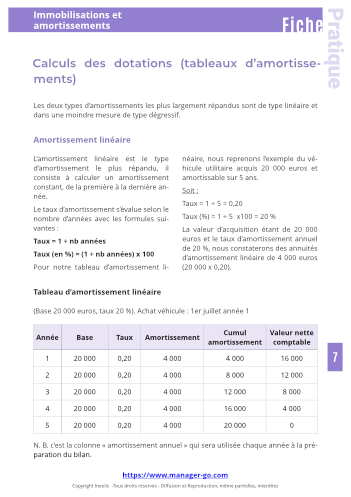

- Calculs des dotations (tableaux d’amortissements)

- Amortissement linéaire

- Amortissement dégressif

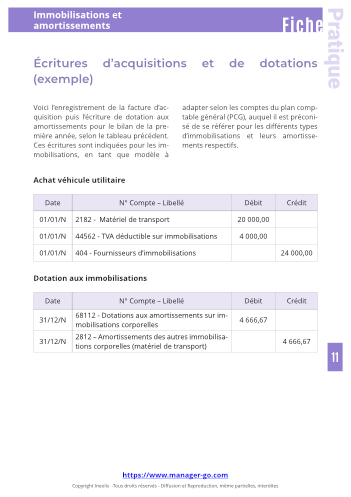

- Écritures d’acquisitions et de dotations (exemple)

- Outils Excel (modèle applicatif)

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Bénéficiez de remises quantitatives :

-10%

À partir de

2 fiches achetées

2 fiches achetées

-15%

À partir de

5 fiches achetées

5 fiches achetées

-25%

À partir de

20 fiches achetées

20 fiches achetées

-35%

À partir de

50 fiches achetées

50 fiches achetées

Vous aimerez aussi