Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Prévisionnel de trésorerie Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

L’utilisation d’un tableau prévisionnel de trésorerie s’avère indispensable pour bien gérer son entreprise. Cette fiche vise à comprendre le principe des prévisionnels de trésorerie, à concevoir et à mettre en œuvre simplement un outil de prévision de trésorerie. Inclus un modèle Excel de tableau de trésorerie prêt à l'emploi + un exemple.

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 5,80 €

Pourquoi choisir nos fiches pratiques PDF ?

Outils proposés depuis plus de 7 ans

Fiches utilisées par plus de 35000 professionnels

Téléchargements illimités et mises à jour gratuites à vie (sauf IA)

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Prévisionnel de trésorerie"

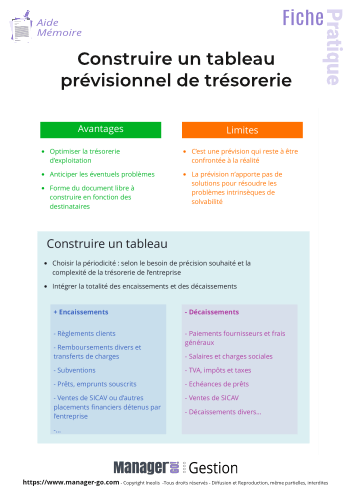

L’utilisation d’un tableau prévisionnel de trésorerie peut s’avérer indispensable en matière de gestion. Il permet d’anticiper l’évolution des soldes bancaires, d’optimiser la gestion de la trésorerie et le cas échéant, d’éviter des problèmes de solvabilité.

La décision de concevoir puis de mettre en œuvre un tableau prévisionnel de trésorerie revient aux responsables d’entreprise. La forme et le contenu de ce tableau sont également libres, dans la mesure où il ne relève pas d’obligations légales (comme c’est le cas de la comptabilité normalisée ou du bilan annuel, par exemple). La forme du tableau prévisionnel est libre, mais elle respecte toutefois une construction logique. C’est un outil à adapter aux objectifs de l’entreprise, en matière de suivi de trésorerie.

Le but principal de la prévision de trésorerie est évident : optimiser les soldes bancaires et éviter toutes mauvaises surprises qui généreraient un défaut de solvabilité et pourraient être couteuses en frais financiers (agios bancaires, commissions d’interventions, pénalités de retard…). Ceci sans même évoquer l’effet négatif sur l’image de l’entreprise dans le cas d’impayés… A contrario, une gestion optimisée de la trésorerie autorise éventuellement des placements (SICAV, FCP…) générant des intérêts.

Les prévisions de trésorerie visent donc à sécuriser l’exploitation de l’entreprise et à donner l’alerte sur un éventuel problème de solvabilité. Un problème de solvabilité peut être le signe d’un problème structurel de rentabilité. À ce titre, le solde prévisionnel de trésorerie sera en quelque sorte l’un des voyants rouges indiquant au chef d’entreprise la nécessité de vérifier la rentabilité.

Cette fiche vise à comprendre le principe des prévisionnels de trésorerie, à concevoir et à mettre en œuvre simplement un outil de prévision de trésorerie. Un modèle Excel de tableau prévisionnel est également proposé en téléchargement avec cette fiche.

Sommaire de cette fiche

- Présentation

- Structure du tableau prévisionnel de trésorerie

- La périodicité

- Les encaissements et les décaissements

- Avantages et limites du prévisionnel de trésorerie

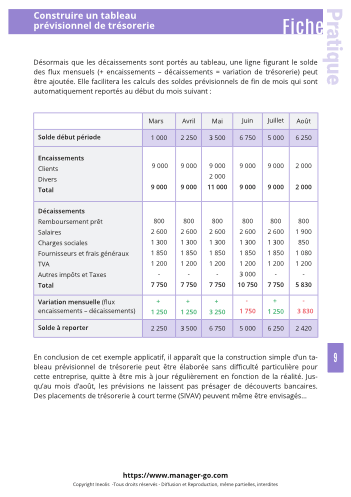

- Exemple applicatif

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Bénéficiez de remises quantitatives :

-10%

À partir de

2 fiches achetées

2 fiches achetées

-15%

À partir de

5 fiches achetées

5 fiches achetées

-25%

À partir de

20 fiches achetées

20 fiches achetées

-35%

À partir de

50 fiches achetées

50 fiches achetées