Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Etude de la structure financière du bilan Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

Cette fiche pratique à télécharger guide le lecteur dans l'étude de la structure financière d'une entreprise à travers les indicateurs de fonds de roulement, besoin en fonds de roulement et trésorerie. Un modèle Excel accompagne la fiche. Il permet à chacun de réaliser des simulations et calculer les indicateurs de structure.

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 3,80 €

Pourquoi choisir nos fiches pratiques PDF ?

Outils proposés depuis plus de 7 ans

Fiches utilisées par plus de 35000 professionnels

Téléchargements illimités et mises à jour gratuites à vie (sauf IA)

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Etude de la structure financière du bilan"

Pourquoi étudier la structure financière du bilan ?

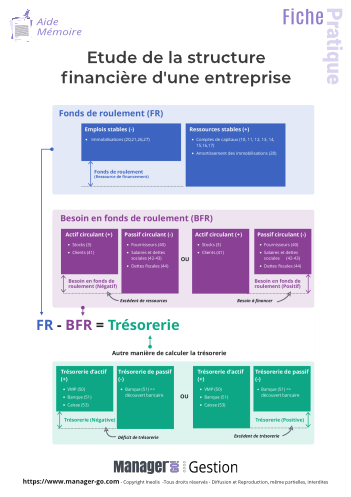

Tout responsable d’entreprise connait l’importance de la trésorerie. Cette dernière dépend de l’exploitation, mais aussi de la structure financière du bilan. A partir du bilan fonctionnel sont calculés précisément des indicateurs clés : fonds de roulements, besoin en fonds de roulement et trésorerie. Bien connaître la structure financière de l’entreprise aide à en comprendre sa solvabilité et la constitution de la trésorerie.

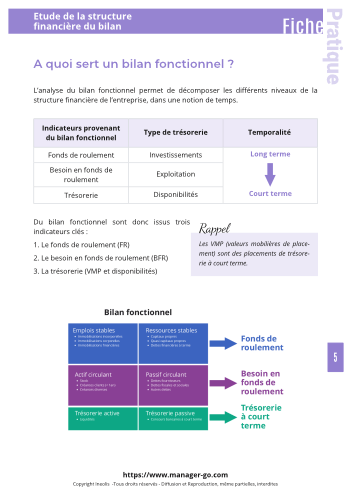

Les indicateurs : la trésorerie, le fonds de roulement et le besoin en fonds de roulement

Chaque manager perçoit l’importance capitale de la trésorerie. Mais pour autant, il arrive souvent que certaines questions demeurent. Par exemple, si la rentabilité est au rendez-vous de l’exploitation, l’on explique parfois mal pourquoi la trésorerie n’est pas optimale. Il faut savoir qu’il y a différentes trésoreries ou plus exactement différentes manières de la considérer : la trésorerie à court terme, à long terme, la trésorerie d’exploitation, la trésorerie d’investissement, les disponibilités immédiates...

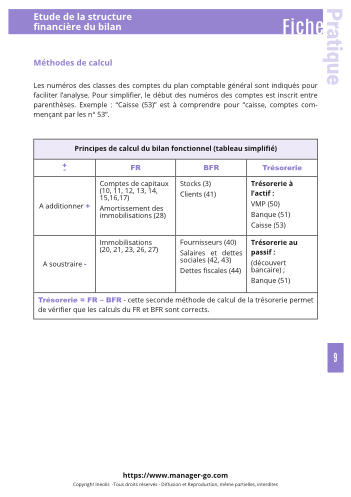

Chaque entreprise doit produire un bilan comptable lors de l’établissement des comptes annuels. A partir du bilan comptable s’analyse le bilan fonctionnel avec ses indicateurs clés (FR, BFR et trésorerie). Le bilan fonctionnel se décompose en trois niveaux (emplois et ressources stables, actif et passif circulants, trésorerie disponible à court terme).

Au sommaire de cette fiche

- Qu’est-ce qu’un bilan fonctionnel ?

- A quoi sert un bilan fonctionnel ?

- Intérêts et limites du bilan fonctionnel

- Analyse de la structure financière

- Exemple applicatif

Un outil Excel est joint à cette fiche. Il est indispensable dans la mesure où il est utile pour calculer simplement FR, BFR et trésorerie selon les données de tous bilans (ou en fonction d’une balance comptable présentant les soldes des comptes de bilan).

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Bénéficiez de remises quantitatives :

-10%

À partir de

2 fiches achetées

2 fiches achetées

-15%

À partir de

5 fiches achetées

5 fiches achetées

-25%

À partir de

20 fiches achetées

20 fiches achetées

-35%

À partir de

50 fiches achetées

50 fiches achetées

Vous aimerez aussi