Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Les bases du bilan Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

Le bilan est un document financier essentiel dont il convient de comprendre et de maîtriser les fondamentaux. Le concept du bilan comptable est souvent abordé, car il fait partie de l’environnement économique auquel le manager est confronté. Sa compréhension est un atout indispensable. L’explication des bases du bilan est présentée dans cette fiche de manière simple et synthétique. Le fichier ZIP comprend la fiche pratique + un outil Excel pour aider à l'élaboration du bilan simplifié de la liasse fiscale.

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 3,80 €

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Les bases du bilan"

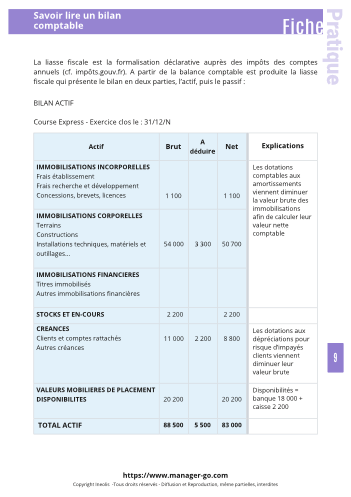

La majorité des entreprises relevant de l’impôt sur les sociétés (S.A., SARL, S.A.S…) sont soumises à des obligations comptables bien définies. La tenue des comptes, tout au long de l’année, s’achève en fin d’exercice par la production des documents financiers de synthèse, dont le bilan et le compte de résultat. Ces documents de fin d’année étant principalement destinés à l’administration fiscale qui collecte l’impôt sur les sociétés, ils font partie de ce qui est communément appelé la liasse fiscale. Le premier document de la liasse fiscale est le bilan, il y tient une place prépondérante.

Pour un manager, la capacité de comprendre et décrypter un bilan est essentielle, car cela lui permet entre autres d’analyser :

- le bilan de son entreprise,

- le bilan de ses concurrents, notamment pour pratiquer une veille concurrentielle,

- le bilan des clients (afin de savoir s’ils sont solvables),

- le bilan des fournisseurs…

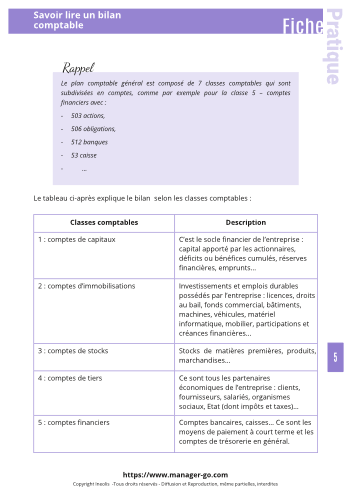

Le bilan se compose de 5 classes comptables :

- Les comptes de capitaux

- Les comptes d’immobilisations

- Les comptes de stocks

- Les comptes de tiers

- Les comptes financiers (trésorerie)

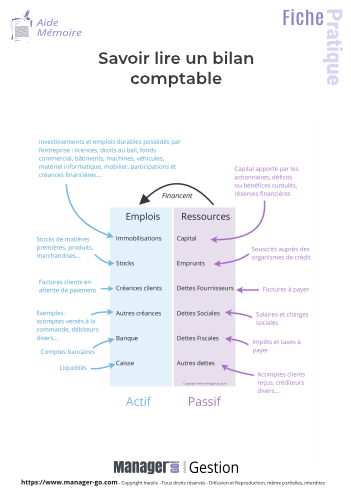

Les comptes de bilan se répartissent verticalement en deux parties « Emplois/Ressources » ou encore selon une logique patrimoniale Créances/Dettes :

|

Actif |

Passif |

|

Emplois Les emplois au bilan (par exemple l’investissement, le stock…) ont été financés par les ressources. |

Ressources Les ressources au passif du bilan (capital, emprunts…) ont permis de financer les emplois à l’actif. |

|

Créances |

Dettes |

|

Ce que possède l’entreprise (immobilisations, stocks, portefeuille clients, solde bancaire disponible…) |

Ce que doit l’entreprise (le capital qui appartient aux actionnaires, emprunts bancaires, dettes fournisseurs, dettes salariales, dettes sociales…) |

Le bilan est un document financier incontournable dont il convient de comprendre et de maîtriser les fondamentaux. C’est ce qui vous est proposé dans cette fiche selon une méthode simple et éprouvée.

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Bénéficiez de remises quantitatives :

-10%

À partir de

2 fiches achetées

2 fiches achetées

-15%

À partir de

5 fiches achetées

5 fiches achetées

-25%

À partir de

20 fiches achetées

20 fiches achetées

-35%

À partir de

50 fiches achetées

50 fiches achetées

Vous aimerez aussi