Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Elaborer un budget prévisionnel Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

Outil de pilotage de premier ordre, le budget prévisionnel définit les objectifs économiques et fixe le cap des années à venir. Sa conception se fait sous le contrôle des responsables de l'entreprise et fixe les projets de réalisation en termes d'activité et de résultats financiers.

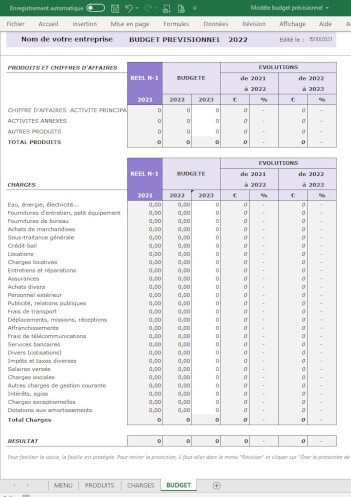

Le fichier ZIP comprend la fiche pratique, un modèle Excel de budget prévisionnel + un exemple (sous Excel).

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 5,80 €

Pourquoi choisir nos fiches pratiques PDF ?

Outils proposés depuis plus de 7 ans

Fiches utilisées par plus de 35000 professionnels

Téléchargements illimités et mises à jour gratuites à vie (sauf IA)

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Elaborer un budget prévisionnel"

Pour les dirigeants d’entreprises, le budget prévisionnel (BP) est un outil de pilotage de premier ordre, si ce n’est incontournable. Le budget défini les objectifs économiques et fixe le cap des périodes d’exploitation futures. Les raisons de sa mise en œuvre peuvent être différentes, selon les situations, qu’il s’agisse :

- d'un projet de création d’entreprise,

- d'un budget annuel, pluriannuel...

- d'un budget prévisionnel élaboré dans un cadre réglementé...

...et dans tous les cas, l’élaboration du budget relève de la responsabilité des décideurs de l’entreprise.

Excepté les budgets réglementés, la forme du BP est assez libre. Elle reprend généralement en colonne la période (ou les périodes). Le plus souvent la période budgétaire est celle de l’année à venir ou encore l’ensemble des périodes anticipées (budgets pluriannuels).

Parmi les documents comptables, le compte de résultat, de par sa construction logique, se rapproche du budget prévisionnel dans le sens où il détaille l’ensemble des charges et des produits. Une nuance est apportée à cette comparaison : le compte de résultat est élaboré au titre des comptes annuels, donc a posteriori, c’est à dire une fois les comptes annuels terminés. Le budget prévisionnel, quant à lui, est construit par anticipation.

NB : les comptes annuels des sociétés (et leurs annexes), sont à déposer obligatoirement au greffe du tribunal de commerce : ce n’est pas le cas du budget.

En amont de la conception du BP, il conviendra d’avoir répondu à des questions importantes, parmi lesquelles la question de la TVA. Il sera également nécessaire de s’assurer que le résultat prévisionnel déterminé à l’issue de la conception du BP apparaît d’une manière logique et raisonnable.

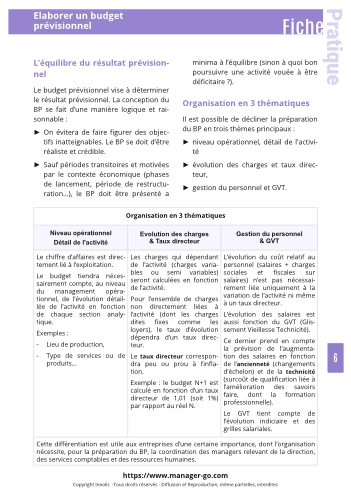

Pour les entreprises d’une certaine importance, la préparation du BP nécessite la coordination de ses managers. La construction en amont du BP intègrera :

- l'activité prévisionnelle,

- le taux directeur,

- le GVT (Glissement Vieillesse Technicité...).

Un outil Excel est joint à la cette fiche + un modèle pratique basé sur un exemple utile à la préparation d’un budget prévisionnel.

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Bénéficiez de remises quantitatives :

-10%

À partir de

2 fiches achetées

2 fiches achetées

-15%

À partir de

5 fiches achetées

5 fiches achetées

-25%

À partir de

20 fiches achetées

20 fiches achetées

-35%

À partir de

50 fiches achetées

50 fiches achetées

Vous aimerez aussi