Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

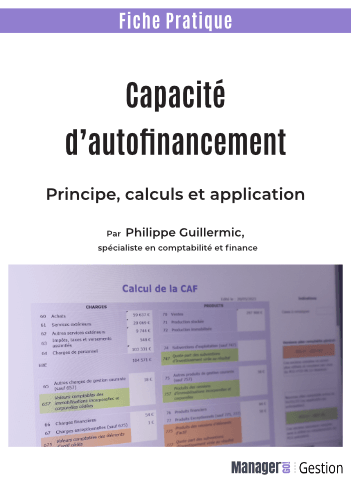

Capacité d’autofinancement Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

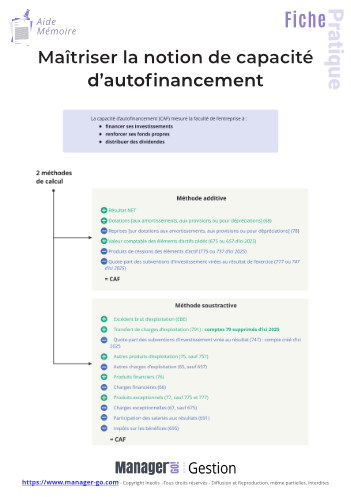

Découvrez comment calculer et utiliser la capacité d’autofinancement (CAF), un indicateur de gestion mesurant la faculté de l’entreprise à pouvoir financer ses investissements ou à renforcer ses fonds propres à partir de son bénéfice net. La CAF représente également la possibilité de versement de dividendes aux actionnaires.

Le fichier ZIP comprend la fiche pratique détaillée en pdf + un modèle Excel pour calculer facilement la CAF (prérempli d'un exemple).

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 3,80 €

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Capacité d’autofinancement"

La capacité d’autofinancement (CAF) est à la conjonction du bénéfice, des dividendes et de l’autofinancement. C’est un indicateur de gestion mesurant la faculté de l’entreprise à pouvoir financer ses investissements ou à renforcer ses fonds propres à partir de son bénéfice net. La CAF représente également la possibilité de versement de dividendes aux actionnaires, quand les conditions le permettent. Après le paiement des dividendes, l’autofinancement est envisageable pour financer les investissements de façon indépendante (en ayant moins recours à l’emprunt bancaire). Que la CAF soit finalement consacrée au renforcement des fonds propres, à l’autofinancement ou au versement de dividendes, elle met en évidence la bonne santé financière de l’entreprise.

La CAF est un indicateur de gestion annuel, car élaborée avec l’arrêté des comptes annuels (bilan, compte de résultat…). La CAF pouvant se calculer à partir du résultat net, ce dernier doit donc intégrer toutes les charges, dont les dernières que sont l’IS (impôts sur les bénéfices) et éventuellement la participation des salariés aux résultats. La CAF intègre alors toutes les opérations de l’exercice (travaux d’inventaires, révisions comptables...).

La CAF repose sur la notion d’une création de valeur réalisée grâce au bénéfice net supposé conforter la trésorerie. Mais certaines opérations comptables n’ont pas d’incidence directe sur la trésorerie et le calcul de la CAF doit intégrer des retraitements.

Au sommaire de la fiche pratique :

- Qu’est-ce que la capacité d’autofinancement ?

- Avantages et limites de la CAF

- Utilité et avantages

- Les limites

- Retraitements utiles pour déterminer la CAF

- Calculs de la CAF

- Méthode additive

- Méthode soustractive

- Interprétation et mise en œuvre de la CAF

- Le versement de dividendes

- Outil Excel

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Vous aimerez aussi